ЁЁЁЁФП ДЮ

ЁЁЁЁ

ЁЁЁЁвЛЁЂзмЬхЦРМлЃКЫАЪежДЗЈЕФзмЬхаЮЪЦЧїКУЃЌЕЋЫАЪеЗЈжЮЛЏНЈЩшЕФТЗЭОвРШЛМшФб

ЁЁЁЁЖўЁЂГЩвђЬНЮіЃКЁАЮхИівРППЁБКЭЁАЮхИіеЯАЁБЪЧаЮГЩЮвЪЁЛљВуЙњЫАжДЗЈЯжзДЕФжївЊдвђ

ЁЁЁЁШ§ЁЂЛљБОЫМТЗЃКзХблГЄдЖЃЌСЂзуЕБЧАЃЌЛ§МЋЮШЭзЕиЭЦНјЫАЪеЗЈжЮЛЏНЈЩш

ЁЁЁЁ

ЁЁЁЁЗЈжЮЪЧЫАЪеЙЄзїЕФКЫаФКЭСщЛъЃЌЙсДЉгкећИіЫАЪеЙЄзїЕФЪМжеЁЃЭЌЪБЃЌвВЪЧЫАЪеЪТвЕЗЂеЙЕФБигЩжЎТЗКЭгРКужїЬтЁЃзїЮЊЕЃИКЫАЪежДЗЈживЊШЮЮёЕФЛљВуЙњЫАВПУХЃЌЦфжДЗЈЙлФюЁЂжДЗЈааЮЊКЭжДЗЈЫЎЦНзДПіЖдгкЬсИпЫАЪеЙмРэжЪаЇгазХЛ§МЋЕФДйНјзїгУЃЌЖдгкШЋУцЭЦНјвРЗЈжЮЫАОпгаживЊЕФвтвхЁЃвђДЫЃЌКмгаБивЊШЯецЕиЩѓЪгКЭбаОПЕБЧАЛљВуЙњЫАВПУХжДЗЈЧщПіЃЌетвВЪЧЭЦНјКўББЙњЫАЪТвЕЪЕЯжаТЪРМЭПчдНЪНЗЂеЙЕФЯжЪЕашвЊЁЃБОБЈИцНЋвдвЛОХОХЫФФъКўББЙњЫАЯЕЭГЛљВуЛњЙЙзщНЈАЫФъРДМгЧПЫАЪежДЗЈЕФжївЊЙЄзїЮЊЛљБОЃЌдкМЏжаЗжЮіЖўOOOЖўФъКўББЙњЫАЯЕЭГЁААйОжЕїВщЁБгаЙизЪСЯКЭЮвУЧЕФЪЕЕиЕїВщЕФЛљДЁЩЯЃЌЪдЭМЖдШЋЪЁЙњЫАЯЕЭГЛљВуЫАЪежДЗЈЙЄзїЯжзДзївЛПЭЙлЦРМлВЂНјааЩюВуДЮЕиЗжЮібаОПЃЌНјЖјЬсГіЭЦНјЮвЪЁЫАЪеЗЈжЮЛЏНЈЩшЕФГѕВНЫМТЗЁЂЖдВпКЭНЈвщЁЃ

ЁЁЁЁвЛЁЂзмЬхЦРМлЃКЫАЪежДЗЈЕФзмЬхаЮЪЦЧїКУЃЌЕЋЫАЪеЗЈжЮЛЏНЈЩшЕФТЗЭОвРШЛМшФб

ЁЁЁЁНёФъ4дТЪЁОжзщжЏЪЕЪЉСЫЁА2002•ШЋЪЁЙњЫАЯЕЭГЁЎАйОжЕїВщЁЏЛюЖЏЁБЃЌБОДЮЕїбаЛюЖЏЕФЕї

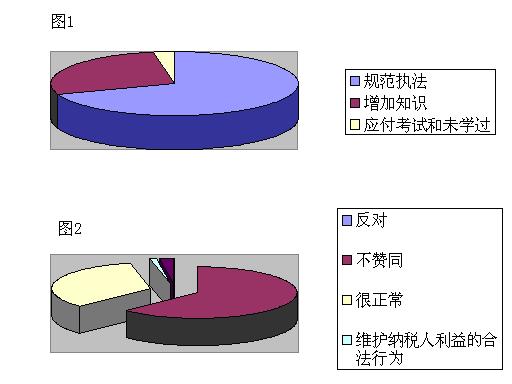

ЁЁЁЁВщЗНЪНжївЊВЩШЁзљЬИЁЂЮЪОэЁЂЬ§ШЁЛуБЈЁЂВщдФзЪСЯЁЂЪЕЕизпЗУЕШЖржжаЮЪНЃЌЦфжаЮЪОэЕїВщЙВЗЂГіЕїВщЮЪОэ3445ЗнЃЌЛиЪегааЇЮЪОэ2996ЗнЃЌЛиЪебљБОИВИЧШЋЪЁ21ИіЪаЁЂжнЁЂжБЙмЪаКЭСжЧјЃЈАќРЈЯЕЭГФкЁЂЭтЃЉЃЌЯЕЭГФкКЭЯЕЭГЭтЗжБ№еМ47.9%КЭ52.1%ЁЃЙигкЖдЮвЪЁЛљВуЙњЫАВПУХжДЗЈЯжзДЕФХаЖЯЃЌБОДЮЕїВщЩцМАЕНЖдБОЕиЙњЫАЛњЙиЕФжДЗЈЫЎЦНЕФТњвтГЬЖШЁЂЖдЫАЪеЗЈЙцеўВпЕФСЫНтГЬЖШЁЂЫАЮёааеўжДЗЈжаЪЧЗёДцдкааеўИЩдЄЕШ11ИіЗНУцЕФжївЊЮЪЬтЁЃДгЕїВщЕФзмЬхЧщПіРДПДЃЌНќФъРДЃЌОЁЙмЮвЪЁЫАЪеааеўжДЗЈЙЄзїЛљДЁгаСЫУїЯдМгЧПЃЌЫАЪежДЗЈЕФаЮЪЦЧїЯђКУзЊЃЌЕЋЫАЪеЗЈжЮЛЏНЈЩшЕФТЗЭОвРШЛМшЯеЁЃ

ЁЁЁЁЃЈвЛЃЉАЫФъРДЮвЪЁЙњЫАЯЕЭГЛљВуЫАЪежДЗЈЙЄзїУцУВЗЂЩњСЫЛ§МЋЕФБфЛЏ

ЁЁЁЁЕїВщНсЙћЯдЪОЃЌОЙ§8ФъРДЕФЙњЫАИФИягыЗЂеЙЃЌЮвЪЁЙњЫАЯЕЭГЛљВуЫАЮёааеўжДЗЈЙЄзїУцУВЗЂЩњСЫОпгаЛ§МЋвтвхЕФБфЛЏЃЌЫАЪеЗЈжЮЛЏНЈЩшШЁЕУСЫНЯКУЕФГЩаЇЁЃ

ЁЁЁЁ1. ЫАЪеЗЈжЮЙлФюЦеБщдіЧПЁЃОЁЙмгаЫАБигаЗЈЃЌЫАгыЗЈУмВЛПЩЗжЃЌЕЋеце§НЋЗЈжЮЕФЫМЯыШкгкЫАЪеЙЄзїжЎжаШдШЛгавЛИіЫМЯыЙлФюж№ВНГЩЪьЕФЙ§ГЬЁЃЙ§ШЅвЛЬсЕНжДЗЈЃЌДѓЖрЪ§ЭЌжОЪзЯШПМТЧЕФЪЧЁАжЮУёЁБМДЖдФЩЫАШЫЕФжЦдМЃЌШЯЮЊгывбЮоЙиЁЃдкетДЮЕїВщзљЬИжаЃЌаэЖрЛљВуЙњЫАИЩВПЗДгГЁАздвбЖМЙмВЛКУЃЌШчКЮШЅЙмБ№ШЫФиЃПЁБЃЌВЂШЯЮЊетжжЙлФюдчвбЙ§ЪБЃЌЮоЗЈЪЪгІЪаГЁОМУЗЂеЙКЭЗЈжЮЩчЛсЕФаЮЪЦвЊЧѓЁЃЭЌЪБЃЌЛЙЦеБщДяГЩСЫвЛжжаТЕФЙВЪЖЃКЗЈжЮЪЧЫАЪеЙЄзїЕФСщЛъКЭЭГЫЇЃЌжЮЫАвЊгУЗЈЃЌвЊГіжиЕфЃЌжидкжЮФкЃЌвдФкДйЭтЁЃвђДЫЃЌаэЖрЭЌжОЭЈЙ§ВЛЖЯЕибЇЗЈЁЂЖЎЗЈЕФЭООЖРДдіЧПЗЈжЮЙлФюЃЌЙцЗЖздМКЕФжДЗЈааЮЊЁЃШчЃЌдкЖдЯЕЭГФк1688УћИЩВПЁАЖдбЇЯАаТЕФЁЖЫАЪееїЙмЗЈЁЗФПЕФЁБЕФЮЪОэЕїВщжаЃЌШЯЮЊбЇЯАЙ§ЃЌЦфФПЕФЪЧЁАЮЊСЫЙцЗЖжДЗЈЁБЕФга1176ШЫЃЌеМ69.67%ЃЌШЯЮЊЪЧЁАЮЊСЫдіМгжЊЪЖЁБЕФга467ШЫЃЌеМ27.67%ЃЌЖјШЯЮЊЪЧЁАгІИЖПМЪдЁБЕФга44ШЫЃЌдМеМ2.66%ЃЌНіга1ШЫЁАЮДбЇЙ§ЁБЃЈМћЭМ1ЃЉЁЃЭЌЪБЃЌЖрЪ§ФЩЫАШЫЕФЫАЪеЗЈжЮвтЪЖвВгаСЫНЯДѓЕФЬсИпЁЃШчЃЌдкЖдЯЕЭГЭт1546УћФЩЫАШЫЁАШчКЮПДД§ЭЕЫАЁЂЬгЫАЯжЯѓЁБЕФЮЪОэЕїВщЪБЃЌГжЁАЗДЖдЁБПДЗЈЕФга970ШЫЃЌеМ62.74%ЃЌШЯЮЊЁАВЛдоЭЌЃЌздМКОЁСПВЛетбљзіЁБЕФга523ШЫЃЌеМ33.83%ЃЌШЯЮЊЁАКме§ГЃЁБКЭЁАЪЧвЛжжЮЌЛЄФЩЫАШЫРћвцЕФКЯЗЈааЮЊЁБЕФЗжБ№га19ШЫКЭ34ШЫЃЌНіеМ1.23%КЭ2.2%ЃЈМћЭМ2ЃЉЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ2. ЫАЪежДЗЈааЮЊж№ВНЙцЗЖЁЃЕїВщНсЙћБэУїЃЌНќФъРДШЋЪЁЙњЫАЯЕЭГжДЗЈааЮЊгаСЫУїЯдКУзЊЃЌИїЕиФЩЫАШЫЖдЙњЫАВПУХЙцЗЖжДЗЈЦеБщЗДгГНЯКУЁЃвЛЪЧДгжДЗЈаЇЙћРДПДЁЃвдШЋЪЁДІРэЫАЮёааеўИДвщгыааеўЫпЫЯАИМўЕФЕїВщЭГМЦЧщПіЮЊР§РДЫЕУїЃЌ2001ФъЃЌШЋЪЁЙњЫАЯЕЭГЗЂЩњЫАЮёааеўИДвщАИ25МўЃЌЪмРэ16МўЃЌЗЂЩњЫАЮёааеўЫпЫЯАИ5МўЃЌгыЩЯФъЯрБШЃЌИДвщАИМўдіМгСЫ2МўЃЌЪмРэАИМўМѕЩйСЫ5МўЃЌЪмРэАИМўЮЌГжТЪЯТНЕСЫ21.14%ЃЛЫпЫЯАИМўМѕЩй7МўЃЌЫпЫЯАИМўЮЌГжТЪЩЯЩ§СЫ33.3%ЁЃ[1]ЖўЪЧДгжДЗЈаЮЯѓРДПДЁЃдкЖдЯЕЭГФкЁЂЭтЁАЖдЙњЫАВПУХдкЕБЕиЕФећЬхаЮЯѓЦРМлЁБЕФЮЪОэЕїВщжаЃЌШЯЮЊЙњЫАВПУХаЮЯѓКмКУЕФЗжБ№еМ36.8%КЭ47.8%ЃЌШЯЮЊБШНЯКУЕФЗжБ№еМ62.3%КЭ48.7%ЃЌШЯЮЊВЛЬЋКУЕФЗжБ№еМ0.5%КЭ2%ЃЌШЯЮЊКмВюЕФНіЗжБ№еМ0.1%КЭ0.2%ЃЌШЯЮЊВЛжЊЕРЕФЗжБ№еМ0.3%КЭ1.3%ЃЈМћБэ1ЃЉЁЃШ§ЪЧДгЖджДЗЈааЮЊЕФЗДЯьРДПДЁЃдкзљЬИЕїВщжаЃЌВЛЩйЕФФЩЫАШЫЗДгГЁАЙњЫАИЩВПжДЗЈЮФУїЁЂЙцЗЖЃЌЮвУЧвВдИвтЛ§МЋЕиХфКЯФЩЫАМьВщЁБЁЂЁАЙњЫАИЩВПМьВщНВГЬађЁЂНВддђЃЌНВвРОнЃЌЖЈАИзМШЗЃЌЪЙЮвУЧаФЗўПкЗўЁБЕШЕШЁЃ

ЁЁЁЁБэ1ЃКЖдЙњЫАВПУХдкЕБЕиЩчЛсећЬхаЮЯѓЕФЦРМл

ЁЁЁЁЦРМлФкШн ЯЕЭГФк ЯЕЭГЭт

ЁЁЁЁ ШЫЪ§ЃЈИіЃЉ еМБШЃЈ%ЃЉ ШЫЪ§ЃЈИіЃЉ еМБШЃЈ%ЃЉ

ЁЁЁЁКмКУ 523 36ЃЎ8 742 47ЃЎ8

ЁЁЁЁБШНЯКУЃЈКЌвЛАуЃЉ 885 62ЃЎ3 756 48ЃЎ7

ЁЁЁЁВЛЬЋКУ 7 0ЃЎ5 31 2

ЁЁЁЁКмВю 2 0ЃЎ1 2 0ЃЎ2

ЁЁЁЁВЛжЊЕР 4 0ЃЎ3 20 1ЃЎ3

ЁЁЁЁаЁМЦ 1421 100 1551 100

ЁЁЁЁЪ§ОнРДдДЃКЁЖКўББЪЁЙњЫАЯЕЭГЁААйОжЕїВщЁБзЪСЯЛуБрЃЈЪ§ОнЭГМЦВПЗжЃЉЁЗЕк162ЁЂ185вГЁЃ

ЁЁЁЁ3. ЫАЪежДЗЈЪжЖЮВЛЖЯМгЧПЁЃЕїВщНсЙћБэУїЃЌНќФъРДЮвЪЁЙњЫАжДЗЈСІЖШВЛЖЯМгДѓЃЌЪжЖЮВЛЖЯМгЧПЃЌжДЗЈЕФГЩаЇж№ВНЯдЯжЁЃДг1997ФъЕН2001ФъЃЌШЋЪЁВщДІИїРрЩцЫААИМўЕФВщВЙЫАПюЪ§ЖюдкВщДІАИМўЯрЖдМѕаЁЕФЧщПіЯТГЪж№ФъдіГЄЧїЪЦЃЈМћЭМ3ЃЉЁЃОнЕїВщЭГМЦЃЌЕН2001ФъЮЊжЙЃЌШЋЪЁНіЛќВщВПУХВщДІЕФЩцЫААИМўДя137316МўЃЌВщВЙШыПтЫАПю52.08вкдЊЃЌЧхНЩЧЗЫА2.8вкдЊЃЌЦфжаВщДІ100ЭђдЊвдЩЯЕФИіАИ96МўЃЌ50ЭђдЊвдЩЯЕФИіАИ712МўЃЌ10ЭђдЊвдЩЯЕФИіАИ9871МўЃЌЯђИїМЖЙЋАВЛњЙивЦЫЭЩцЫАЮЅЗЈАИМў548МўЃЌХњВЖЗИзяЗнзг96ШЫДЮЁЃ[2]жДЗЈЪжЖЮЕФМгЧПдДгкЙњЫАжДЗЈЙЄзїЛњжЦЕФж№ВНЭъЩЦЁЃДгЕЃИКЛљВуЙњЫАжДЗЈжївЊШЮЮёЕФЛќВщжАФмЛњЙЙЩшжУЧщПіРДПДЃЌЕН2001ФъЮЊжЙЃЌШЋЪЁвбГЩСЂЫАЮёЛќВщЛњЙЙ102ИіЃЌБШ1994ФъдіМгСЫ40ИіЃЛ[3]Дге§ЪНЙњЫАИЩВПШЫОљАьАИОЗбРДПДЃЌ2001ФъвбДяЕН0.26ЭђдЊЃЌБШ1997ФъдіГЄСЫ12.3%ЃЛ[4]ДгЛќВщВПУХАьАИзАБИХфжУРДПДЃЌ2001ФъШЋЪЁИїМЖЛќВщВПУХШЫОљгЕгаЦћГЕ0.05СОЃЌШЫОљгЕгаФІЭаГЕ0. 06СОЃЌШЫОљгЕгаМЦЫуЛњ0.19ЬЈЃЈЬзЃЉЃЌЗжБ№БШ1998ФъдіГЄСЫ42.9%ЁЂ30.4%КЭ322.2%ЁЃ[5]ЭЌЪБЃЌЬэжУСЫБиашЕФАьАИЙЄОпШчЩуЯёЛњЁЂТМвєЛњЁЂееЯрЛњЁЂДЋецЛњЕШЃЌОнЭГМЦЃЌЕН2001ФъЕзжЙЃЌШЋЪЁИїРрАьАИЙЄОпЃЈГ§ЦћГЕЁЂФІЭаГЕЁЂМЦЫуЛњЭтЃЉЙВга265МўЁЃ[6]

ЁЁЁЁ

ЁЁЁЁ4. ЙњЫАИЩВПжДЗЈЫижЪУїЯдЬсИпЁЃЕїВщНсЙћЯдЪОЃЌЙњЫАЛњЙЙзщНЈ8ФъРДЃЌШЋЪЁЙњЫАИЩВПВЛНідкЪ§СПЩЯгаСЫвЛЖЈЕФдіМгЃЌгЩ1994ФъЕФ18194ШЫдіГЄЕН2001ФъЕФ22497ШЫЃЌЖјЧвИЩВПЕФећЬхЫижЪвВгаСЫКмПьЕФЬсИпЃЌШЋЪЁЙњЫАЯЕЭГЕГдБвдЩЯЕФИЩВПКЭДѓзЈвдЩЯЮФЛЏГЬЖШЕФИЩВПвбгЩ1994ФъЕФ8907ШЫКЭ5473ШЫдіМгЕН2001ФъЕФ12493ШЫКЭ19296ШЫЃЌдіГЄТЪЗжБ№ДяЕН40.26%КЭ252.6%ЁЃ[7]ДгЖдЯЕЭГЭт1543УћФЩЫАШЫЖдЁАБОЕиЙњЫАЛњЙиЕФжДЗЈЫЎЦНТњвтГЬЖШЁБЕФЮЪОэЕїВщЧщПіРДПДЃЌШЯЮЊЁАКмТњвтЁБЕФеМ53.36%ЁЂЁАЛЙКУЁБЕФеМ43.16%ЁЂЁАВЛЬЋТњвтЁБЕФеМ1.75%ЁЂЁАВЛТњ ...ИќЖр

ЁОЬсЪОЁП ФњКУЃЁУЛгаЕЧТМВЛФмдФЖСШЋВПФкШнЃЁШчЙћФњЯыМЬајдФЖСЃЌЧы

ЕЧТМЛђ

зЂВсГЩЮЊЛсдБЃЁ